導言

- 全面解析什麼是【現金卡】,認清高利率與帳管費風險。

- 從【申辦資格】、【利率規則】到【安全使用】,快速掌握重點。

- 若臨時週轉,【697 來就吉】提供更彈性、合法的借貸選擇。

你是否聽過現金卡,卻不太清楚它和【信用卡】、【信用貸款】有什麼差別?

現金卡是一種小額信用貸款工具,持卡人可透過 ATM 立即【提領】或【轉帳】,強調「隨借隨還」,因此成為不少人臨時週轉的選擇。

不過,現金卡的便利性背後也隱藏著【高利率】與【帳管費用】等風險,若缺乏規劃,容易陷入債務循環,甚至影響信用紀錄。

很多人原本只是短期應急,卻因誤用而承受長期壓力。

本篇文章將完整介紹現金卡的【申辦條件】、【利率規則】與【常見陷阱】,並整理安全使用的重點,協助你在面對資金需求時能做出正確判斷。

如果你因資金需求正打算申辦現金卡,【697 來就吉借錢網】能提供更【安全】、【彈性】且【合法】的借貸方案,幫助你快速完成資金調度,避免掉入高利率陷阱。

現金卡是什麼?你可能沒聽過的貸款工具!

「現金卡」是一種由銀行發行的「小額信用貸款工具」,與信用卡不同,它並不能用來消費刷卡,而是專門用於【提領現金】或【轉帳】。

當申請人通過審核後,銀行會核給一筆「信用額度」,並且提供一張現金卡,持卡人即可透過 ATM 提領現金,或是將額度轉入個人帳戶使用。

最大的特色在於「隨借隨還」,利息按日計算,使用一天就只收一天利息,靈活度相當高。

對於臨時急需現金的情境,例如【突發醫療費用】、【短期週轉需求】,現金卡都能快速提供資金支援。

不過,相較於一般信用貸款,現金卡的利率偏高,若缺乏規劃,長期使用將造成沉重的利息負擔。

👉 溫馨提醒:【697 來就吉借錢網】提醒您,如果是有資金需求想辦理現金卡,建議可先透過 Google 多方查詢各家銀行的產品資訊,例如【星展銀行】、【台新銀行】、【凱基銀行】等,並依據自身條件比較【額度】、【利率】與【費用】,再決定是否申請,才能避免【落入高利率】或【不必要的支出陷阱】。

想申辦現金卡?你必須要滿足這些條件!

雖然現金卡的申辦手續相對簡單,但銀行在審核上仍會依照基本規範進行把關。

申請人只要符合以下條件,大多數銀行都會受理:

年齡限制:

必須年滿 20 歲以上,具備完全行為能力。

收入來源:

需有【穩定工作】與【還款能力】,能提出【薪資轉帳存摺】、【扣繳憑單】、【不動產證明】等財力文件。

信用狀況:

不得有信用不良紀錄,例如【貸款繳費逾期】、【退票紀錄】、【信用卡停卡】、【呆帳】等,否則核卡機率大幅降低。

審核方式:

銀行會透過金融聯合徵信中心(JCIC) 查詢申請人的債信狀況,包含【信用卡使用】、【貸款繳款】紀錄,也會檢查是否有過度負債。

與一般貸款相比,現金卡申請不需提供【保證人】或【擔保品】,只要個人信用良好即可,這讓它成為資金調度時的快速工具。

但同時也意味著,一旦信用紀錄出現瑕疵,後續不僅難以申辦現金卡,還可能影響【房貸】、【車貸】等其他貸款申請。

動用現金卡前,最好先搞懂利率與各種費用!

雖然現金卡強調【隨借隨還】、【按日計息】,但實際成本往往比一般小額信貸更高。

若沒有事先了解清楚【利率】與【各種費用】,使用不當很容易掉入債務陷阱。

👉 溫馨提醒:【697 來就吉借錢網】提醒您,雖然有些銀行提供現金卡借款「當日借還不計息」的優惠,但若長期動用現金卡,累積【利息】與【費用】往往超乎預期。

辦現金卡好不好?一次了解優勢與潛在風險!

雖然現金卡能夠快速取得資金,但它同時也隱含了不少風險。

申辦前,最好先了解其優缺點,才能避免誤用。

雖然現金卡的借款方式相當便利,但【相對較高的利率】與【各項手續費】,往往會成為使用者必須承擔的隱形成本。

如果你真的有資金需求,建議不要僅依賴現金卡,應多方比較不同的貸款方案。

若想要【更優惠的利率】、【更靈活的額度】選擇,歡迎優先聯繫【697 來就吉借錢網】,我們能為你量身規劃更【安全】、【透明】且【彈性】的貸款服務。

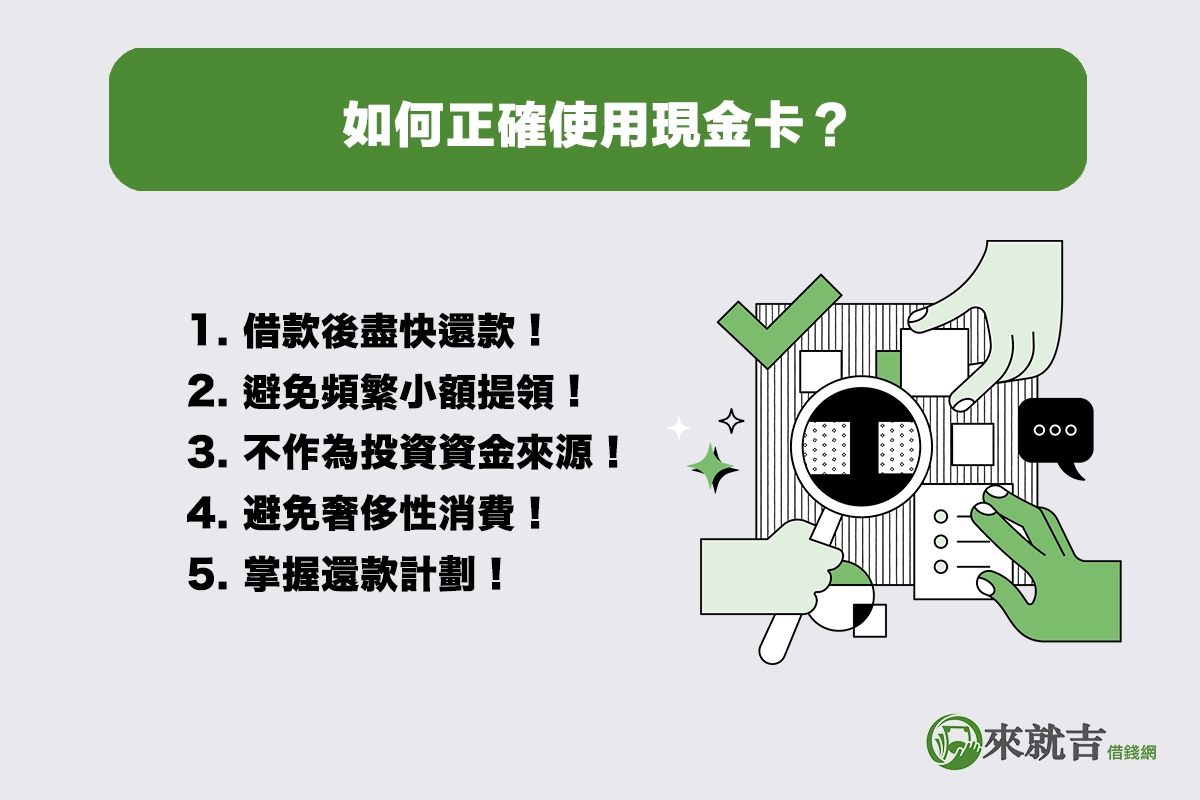

如何正確使用現金卡,避免成為財務負擔!

現金卡的便利性確實能幫助短期資金週轉,但若沒有良好的規劃,往往容易衍生過度負債的問題。

以下幾點原則,能幫助你養成正確的使用習慣:

借款後盡快還款:

盡量避免長期拖欠,雖然是日計息,但時間拉長利息會相當可觀。

避免頻繁小額提領:

每次提款都會有手續費,建議規劃一次領足,避免不必要的費用累積。

不作為投資資金來源:

現金卡利率相對高,拿來投資反而會提高風險。

避免奢侈性消費:

應以必要週轉為優先,避免因一時享樂增加債務壓力。

掌握還款計劃:

在動用額度前,先想好還款【來源】與【時程】,才不會陷入惡性循環。

其實目前已有不少銀行陸續停止發行所謂的現金卡,原因在於這類產品的市場需求逐漸被「信用卡預借現金」取代。

對消費者來說,信用卡本身就同時具備【消費】與【借款】功能,因此銀行更傾向推廣【信用卡】+【預借現金】的整合服務。

像是【中國信託預借現金】、【玉山銀行預借現金】、【國泰世華預借現金】等,都夠能在【ATM】或【網銀】上直接操作,方便度不亞於現金卡。

現金卡如何提款與還款?完整方式與操作管道說明!

一旦核卡成功並完成開卡程序,持卡人即可使用現金卡取得【資金】或【償還欠款】。

由於現金卡屬於短期信用借款工具,因此銀行通常會設計【多元】且【彈性】的操作方式,讓使用者在【急需用錢】或【準備還款】時,都能快速完成交易。

不同銀行提供的管道略有差異,但大致包含以下幾種常見做法。

申辦前的最後思考!比較現金卡與更彈性的替代方案!

現金卡的確是一個快速解決資金需求的工具,但它所隱含的【高利率】與【額外費用】卻不容忽視。

許多人在一開始只是單純為了短期週轉,卻因為缺乏規劃,最終背上沉重的【債務】與【信用】壓力。

因此,若你正考慮申辦現金卡,建議務必先評估自身還款能力,並多方比較各家銀行的條件。

更重要的是,應把現金卡視為「應急」而非「長期」的理財方式,養成隨借隨還的習慣,才能降低財務風險。

如果你需要的是【更優惠的利率】與【更高的額度】,同時希望資金調度能夠【合法】、【安全】又【透明】,那麼【697 來就吉借錢網】將會是你更值得信賴的選擇。

我們提供專人服務,幫助你快速完成資金規劃,避免掉入高利率陷阱,讓借貸成為一個助力而不是負擔。

若是您有其他資金需求,【697 來就吉借錢網】也提供更多元化貸款服務;針對【信用小白】、【信用瑕疵】、【軍公教人員】、【八大行業】等不同背景族群,我們的理財團隊皆能設計彈性靈活的專屬方案,協助各類客戶順利取得週轉資金。

搭配全程線上申請機制,讓你快速補足資金缺口,彈性安排還款,穩定掌握你的財務節奏!

Dcard、PTT 常見現金卡的 Q&A

Q1:現金卡和信用卡有什麼不同?

信用卡可用來【消費刷卡】、【分期付款】,而現金卡則專門用於【提領現金】或【轉帳】。

現金卡無法刷卡購物,屬於小額信用貸款工具。

Q2:現金卡利率一定很高嗎?

依金管會規定,現金卡的年利率不得超過 15%。

多數銀行落在 10%~15% 區間,雖然比信用貸款高,但比地下錢莊安全合法。

Q3:現金卡延遲繳款會有什麼影響?

一旦逾期,除了被收取【違約金】與【利息】,還會被登錄在聯徵中心,影響往後申請【房貸】、【車貸】或【信用卡】的資格。

Q4:為什麼現在的現金卡越來越少見了?

現金卡之所以逐漸消失,主要是因為大多數信用卡本身就具備「預借現金」功能,例如【中信預借現金】、【玉山預借現金】等,都能直接透過【ATM】或【網銀】提領資金,功能與現金卡相似。

再加上過去曾爆發「喬治瑪莉事件」,許多民眾因過度借款陷入債務危機,引發【社會爭議】與【主管機關的管制】,因此銀行也更傾向推廣信用卡而非現金卡,讓現金卡市場逐漸萎縮。

Q5:除了現金卡,有沒有更好的借款選擇?

如果你需要【更高額度】與【更低利率】,建議可考慮合法管道的貸款服務,例如【697 來就吉借錢網】或【666 理財借貸中心】等優質的金機構,由專人協助規劃,避免掉入高利率陷阱。

697來就吉借款專家,台灣合規組織企業專業經營,針對各類借款擁有 16 年以上的媒合經驗及專業服務。

歡迎聯絡我們,我們將立即為您解決資金需求,榮幸為您服務。

立即填單,為您快速撥款!💰