農會消費貸款|適合生活週轉與個人支出需求!

農會消費貸款主要是提供一般民眾在【個人理財】、【生活支出】與【短期資金週轉】時使用的貸款方案,並不一定只限定農民申請。

只要申請人【信用良好】、【有正當職業】,且具備穩定還款能力,就可以依照自身需求向農會提出申請。

不過實際【額度】、【利率】與【是否核貸】,仍會依【個人條件】與【農會審核結果】而定。

農會貸款|消費者綜合性貸款

貸款對象

信用良好、有正當職業,並具備還款能力的自然人。

常見用途

可用於個人理財週轉、生活消費支出、其他臨時資金需求等情境。

貸款額度

機關團體職工消費貸款、消費支出貸款、其他支出貸款最高以新臺幣

300 萬元 為限。

理財週轉額度

理財週轉貸款最高以新臺幣

2,000 萬元 為限,但實際核貸金額仍需依個人財務條件評估。

小額信用貸款額度

小額信用貸款最高以新臺幣

200 萬元 為限,適合短期資金需求或小額週轉族群。

貸款期間

最長以

7 年 為限,申請前應先評估每月還款金額是否在可負擔範圍內。

貸款利率

依定儲利率指數加碼計息,實際利率會依個人信用狀況與授信條件有所不同。

相關費用

開辦費每案

7,000 元,信用資訊查詢手續費每案每人

250 元。

總費用年百分率

以貸款

30 萬元、期間

5 年 為例,貸款利率為

3.48% 起,總費用年百分率為

4.48% 起。

申請提醒

總費用年百分率不等於貸款利率,因為它會將開辦費、查詢費等成本納入計算,申請前應一併確認總還款成本。

👉 溫馨提醒:【697 來就吉借錢網】提醒您,若申請農會貸款未通過審核,建議先確認原因,可能與【信用條件】、【收入證明】、【擔保品價值】或【申請資料】有關,再評估是否需要【補件】或【選擇其他資金週轉管道】。

農會房屋貸款|從首購、公教到退休資金一次看!

農會房屋貸款不只包含一般購屋貸款,也可能依照申請人身分與需求,分成【青年首次購屋】、【公教人員優惠貸款】與【以房養老貸款】等不同方案。

不同方案的貸款【對象】、【額度】、【期限】與【還款方式】差異很大,申請前應先確認自己符合哪一種條件,再評估【利率】、【費用】與【還款壓力】。

農會貸款|青年首次購屋優惠貸款

貸款對象

借款人需符合民法成年年齡,且經查詢後,借款人本人、配偶及未成年子女均無自有住宅。

申請限制

112 年 10 月 1 日以後經農會核貸本貸款者,自 113 年 6 月 27 日起,借款人限申貸一次;112 年 8 月 1 日以後已經公股銀行核貸青年安心成家購屋優惠貸款者,不得再申請本貸款。

貸款額度

最高可貸新臺幣

1,000 萬元,實際額度仍會依物件條件、個人收入與授信審核結果而定。

貸款期限

最長可達

40 年,並可包含本金寬限期

5 年,適合剛買房、初期還款壓力較大的首購族評估。

貸款利率

可分為一段式機動利率、二段式機動利率與混合式固定利率,實際利率會依基準利率與加碼條件計算。

所需費用

開辦費每案依申請貸放額度

0.15% 計收,信用資訊查詢手續費每案每人

250 元。

申請提醒

房屋所有權移轉登記日通常應在申請日前

6 個月內,且建物登記原因需符合買賣、拍賣或其他規定文件要求。

農會貸款|公教人員房屋優惠貸款

貸款對象

主要提供中央及地方各機關、公立學校編制內員工,以及公營事業機構編制內員工申請。

貸款用途

可用於購置房屋或修繕房屋,屬於針對公教與公營事業人員設計的房屋優惠貸款。

購屋貸款額度

依農會房屋擔保貸款鑑估規定辦理,最高可貸取得成本

8 成;若名下無自用住宅,最高可達

8.5 成。

修繕貸款額度

擔保品位於台北市者最高

1,000 萬元,台北市以外地區最高

500 萬元。

貸款期限

購置房屋貸款最長

30 年,修繕房屋貸款最長

20 年。

貸款利率

依中華郵政二年期定期儲金機動利率加碼機動計息,最低加碼

0.465%。

所需費用

開辦費每案依申請貸放額度

0.15% 計收,信用資訊查詢手續費每案每人

250 元。

農會貸款|以房養老貸款

貸款對象

年滿

65 歲 的本國自然人,可用名下不動產申請貸款,將房屋資產轉換為每月生活資金。

貸款額度

依農會擔保品估價標準辦理,最高不得超過估價金額

7 成;若貸款屆期後延長續撥,續撥金額加計現欠本金不得超過初次核貸估價金額

8 成。

貸款期間

首次貸款期間加計借款人年齡合計不得低於

95,且最長以

30 年 為限;屆期後可經農會同意延長,每次最長

5 年。

撥款方式

通常採平均法按月定額撥付,適合希望補充退休生活費、安養支出或長期生活資金的高齡族群。

還款方式

本金到期一次清償,中途若提前清償部分或全部貸款,不需收取違約金。

貸款利率

可採一段式或分段式計息,依農會定儲利率指數加碼計算,實際條件仍以核貸結果為準。

特別注意

申請前需完成律師諮詢,並取得相關證明文件,因為以房養老涉及安養給付、繳息還本、不動產處分與繼承通知等問題。

所需費用

信用資訊查詢手續費每案每人

250 元,另有律師諮詢見證費約

3,000 至 5,000 元。

農會專案貸款|農業經營、產銷週轉與設備資金通通都有!

農會專案貸款主要是針對【農林漁牧經營】、【農產品產銷】、【農業設備】、【農企業發展】與【農村產業需求】所設計的貸款方案。

和一般消費貸款不同,這類貸款通常會有明確用途限制,申請人也需要符合實際從事【農業】、【漁業】、【畜牧】或【相關產業經營】等條件,因此申請前應先確認【自身身分】、【資金用途】與【所需額度】是否符合規定。

農會貸款|專案農貸

專案農貸涵蓋的類型較多,主要用來協助農民、農企業、農漁會或相關業者取得經營資金,常見項目包含:

如果想詳細瞭解可以點選上面文字,詳細內容請逕至

農業部農業金融署之網站 點選「本署業務」項下之「政策性專案農貸」下載瀏覽。

農會貸款|農業紮根貸款

農業紮根貸款主要是為了配合農業政策發展,協助農業相關業者取得資本支出或營運週轉金,讓農業經營、加工、運銷、休閒農業與農村事業發展能有更穩定的資金來源。

貸款對象

實際從事農林漁牧生產、加工、運銷、倉儲、休閒農業、民宿、觀光、農漁業發展事業或農村不動產開發等相關業者。

資本性支出額度

最高不超過實際所需金額的

80%。

週轉金額度

最高不超過實際所需金額的

70%,其中個人最高以

500 萬元 為原則。

貸款期間

資本性支出最長

15 年,週轉金最長

3 年。

貸款利率

依農會定儲利率指數加碼機動計息,實際利率仍以核貸條件為準。

農會貸款|農(漁)產品收購產銷調節週轉金貸款

這類貸款主要用於農產品或漁產品收購、儲存、加工與運銷週轉,目的在於協助產業調節產銷,避免因短期收購資金不足而影響市場供應或農漁產品處理效率。

貸款對象

經中央農政機關遴選,從事農(漁)產品購儲、凍儲、留置畜養、加工、運銷或外銷等相關業者。

貸款額度

以中央農政機關訂定的收購價格,乘以申請人預定收購數量作為額度上限。

貸款期間

原則上最長

1 年;若中央農政機關認為有延長必要,得依規定延長。

貸款利率

依農會定儲利率指數(月調)加碼機動計息。

農會貸款|稻穀收購產銷調節週轉金貸款

稻穀收購產銷調節週轉金貸款主要是針對稻穀收購與產銷調節需求設計,適合具備糧商登記、稻穀烘乾及倉儲設備的業者,用於支應稻穀收購與相關週轉資金需求。

貸款對象

已完成糧商登記,且具有稻穀烘乾及倉儲設備或設施者。

貸款利率

依農會定儲利率指數加碼機動計息,實際條件仍以農會審核結果為準。

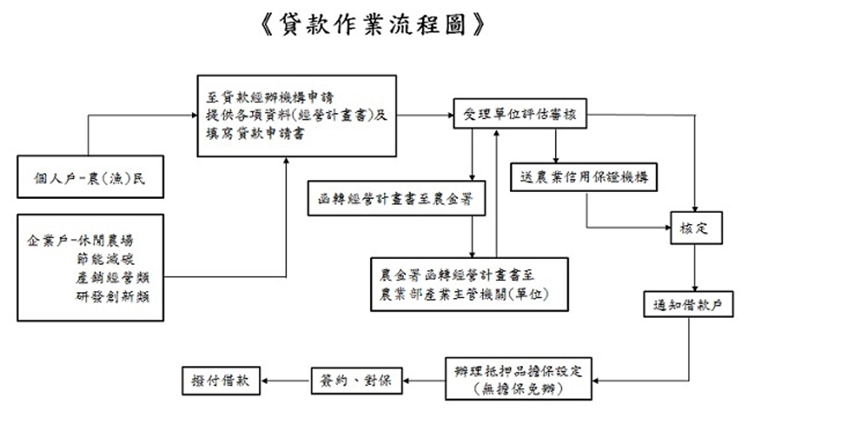

農會專案貸款申請流程|從資料準備到核貸撥款一次看!

申請農會專案貸款時,通常需要先向【農會】或【貸款經辦機構】提出申請,再依照貸款項目準備相關文件,例如【身分證明】、【經營資料】、【農業經營計畫書】與【貸款申請書】等。

由於專案型農會貸款多半與【農業經營】、【設備採購】、【產銷週轉】或【農漁業發展】有關,農會受理後會先確認【申請資格】、【資金用途】、【還款能力】與【案件條件】。

若案件涉及經營計畫書審查,資料也可能送交【農金署】與【農業部相關主管機關】進一步確認。

這類農會貸款的辦理流程會比一般貸款多一些審查環節,通常需要經過【申請】、【審核】、【核定】、【擔保設定】、【簽約對保】後,才會進入撥款程序。

申請前先準備好資料,並確認貸款用途符合規定,能減少【補件】與【來回確認】的時間,也比較不會影響後續核貸進度。

農會貸款|農會專案貸款申請流程

01

提出貸款需求

申請對象可包含農民、漁民、休閒農場、畜牧場、產銷經營業者、研發創新業者等,需先確認自身條件與貸款用途是否符合專案農貸規定。

02

向貸款經辦機構提出申請

申請人需向農會或指定經辦機構提出申請,並準備貸款申請書、經營資料、身分證明與農業經營計畫書等文件。

03

受理單位初步審核

受理單位會先確認申請資格、貸款用途、資金需求、還款能力與案件條件,判斷是否符合受理標準。

04

經營計畫書送交審查

若案件需要審查經營計畫書,資料可能會函轉至農金署,再由農金署送交農業部相關產業主管機關或單位進行確認。

05

必要時送農業信用保證機構

若申請案件需要信用保證,會依規定送交農業信用保證機構辦理相關程序,協助補強擔保條件。

06

核定貸款條件

審查完成後,會依申請人的條件與案件內容,核定貸款額度、利率、期限、用途限制與擔保條件。

07

通知借款戶審核結果

核定後,經辦機構會通知申請人結果,並說明後續需要補件、辦理設定或簽約的相關事項。

08

辦理抵押或擔保設定

若案件需要擔保品,申請人需配合辦理抵押權設定或相關擔保程序;若屬無擔保案件,則可依規定省略此步驟。

09

完成簽約與對保

申請人確認貸款契約內容後,完成簽約、對保與相關文件作業,正式進入撥款前最後程序。

10

撥付貸款資金

所有程序完成後,貸款經辦機構會依核定條件撥付貸款,申請人則需依約定用途使用資金並按期還款。

圖片出處:全國農業金庫

圖片出處:全國農業金庫

農會專案貸款聯絡窗口|全台「全國農業金庫」諮詢據點大公開!

無論你想申請哪種農會專案貸款,若針對【資格限制】、【授信額度】、【必備文件】及【審核程序】有所疑問,申辦前不妨先【致電】或【親洽】「全國農業金庫」的各區營業據點。

透過事前諮詢,不僅能精準鎖定最符合需求的貸款計畫,也能更清楚掌握接下來的辦理進度。

申請農會貸款前,先評估條件與還款能力最重要!

農會貸款種類不少,從【生活週轉】、【房屋貸款】,到【農業經營】、【設備採購】與【產銷資金】,都有不同的申請條件。

申請前先確認自己的【貸款用途】、【身分資格】與【應備文件】,才不會送件後才發現不符合規定。

雖然部分農會貸款有【政策支持】或【利率優勢】,但審核時仍會看【信用狀況】、【收入能力】、【還款來源】與【資金用途】。

如果資料不完整,或是案件需要主管機關審查,核貸時間就可能拉長。

【697 來就吉借錢網】提醒您,申請貸款前要先看清楚【利率】、【額度】、【期限】與【相關費用】,並依照自身還款能力選擇合適方案。

若農會貸款審核時間較長,或是短期內急需資金,也可以同步評估其他合法借款管道,讓資金週轉更有彈性。

👀 延伸閱讀:農地貸款懶人包,農地可以貸款嗎?申請條件、利率比較、實際用途解析