導言

- 解析【信用破產定義】,釐清與信用不良的法律與信用差異。

- 整理【破產影響】與【重建方式】,掌握揭露期與解套管道。

- 推薦【697 來就吉借錢網】,信用受損也能靈活申請合法資金。

你是否因為【長期繳不出卡費】、【房貸壓力過大】而擔心信用破產的問題?

其實,這不是少數人的困擾,而是許多家庭在經濟壓力下不得不面對的現實。

從【逾期催收】到【法院聲請破產】,信用紀錄一旦受損,不只影響【貸款】與【信用卡】,還可能導致【財產遭查封】、【行動受限】,甚至影響整個家庭的生活品質。

如果你也曾在 Google 搜尋「信用破產紀錄多久刪除?」或是「破產可以貸款嗎?」,相信本篇會給你更【完整】、【實用】的說明。

我們帶你完整認識什麼是「信用破產」,與一般信用不良有何不同,以及如何【重建信用】、【避免破產風險】。

並透過【揭露期間表】、【法律機制】、【日常習慣】,幫助你【重新掌控財務】、【走出困境】!

當然,如果你已經站在破產邊緣,資金壓力難以喘息,也別忘了,你可以隨時聯絡【697 來就吉借錢網】,讓我們陪你找到【穩定】、【合法】的資金出口。

信用破產是什麼?為什麼會發生?

當你無法按時還款,甚至出現【長期拖欠】、【債務協商破局】,最嚴重的後果就是被法院裁定「信用破產」,並在個人聯徵紀錄上留下不良信用註記。

這種情況會導致你未來申請任何形式的【貸款】、【信用卡】,幾乎都會被拒絕。

以下是常見的信用破產原因:

無法應對突發經濟壓力:

像是遭遇【失業】、【收入驟降】、【生意失利】,導致無法如期繳納【貸款】或【卡費】。

長期拖欠【信用卡】或【貸款】:

債務協商失敗(毀諾):

即使已進入債務協商程序,如果無法依協議償還,也會被記錄為失信行為。

這些情況不僅讓你背負沉重的債務壓力,也可能讓你被視為高風險對象,未來即使生活穩定,也難以重新獲得信貸機會。

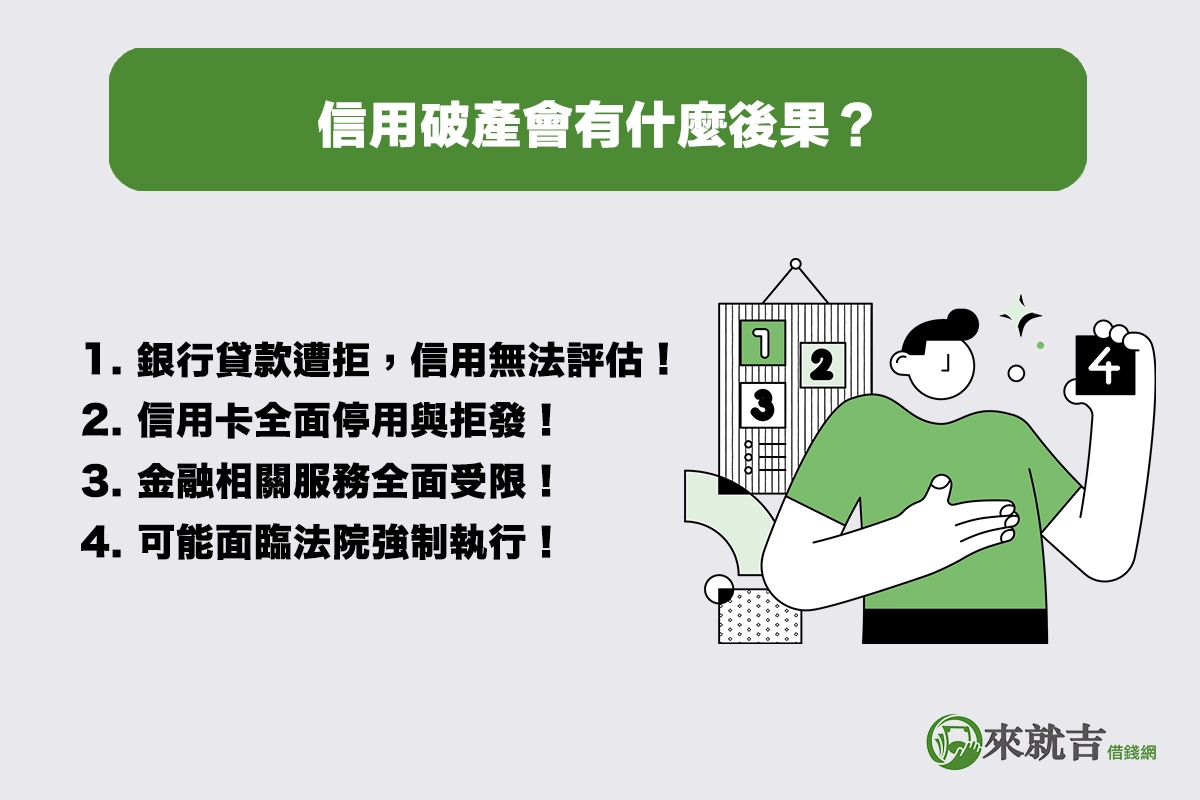

信用破產會有什麼後果?4 大衝擊你一定要知道!

一旦因為繳不出【房貸】、【信用卡費】,最終被法院宣告信用破產,不只是個人信用破壞那麼簡單,【日常生活】、【金融往來】、【法律責任】都會受到重創!

根據《聯合徵信中心》規定,破產紀錄會在聯徵報告中揭露長達 5 年以上,甚至可能影響更久!

具體後果如下:

銀行貸款遭拒,信用無法評估:

被標註為破產者,信用評級幾近歸零,銀行多數會直接拒絕任何新貸款申請。

信用卡全面【停用】與【拒發】:

原持有信用卡可能被立即強制停卡,日後申辦新卡也會遭拒。

金融相關服務全面受限:

包括無法申辦【貸款】、【購物分期】、【汽車租賃】,甚至連開設新帳戶都會被限制。

可能面臨法院強制執行:

👉 溫馨提醒:【697 來就吉借錢網】提醒您,信用破產不是結束,而是一種【風險控管】與【重整財務】的最後手段;若沒有掌握正確的重建策略,後續將更難翻身。

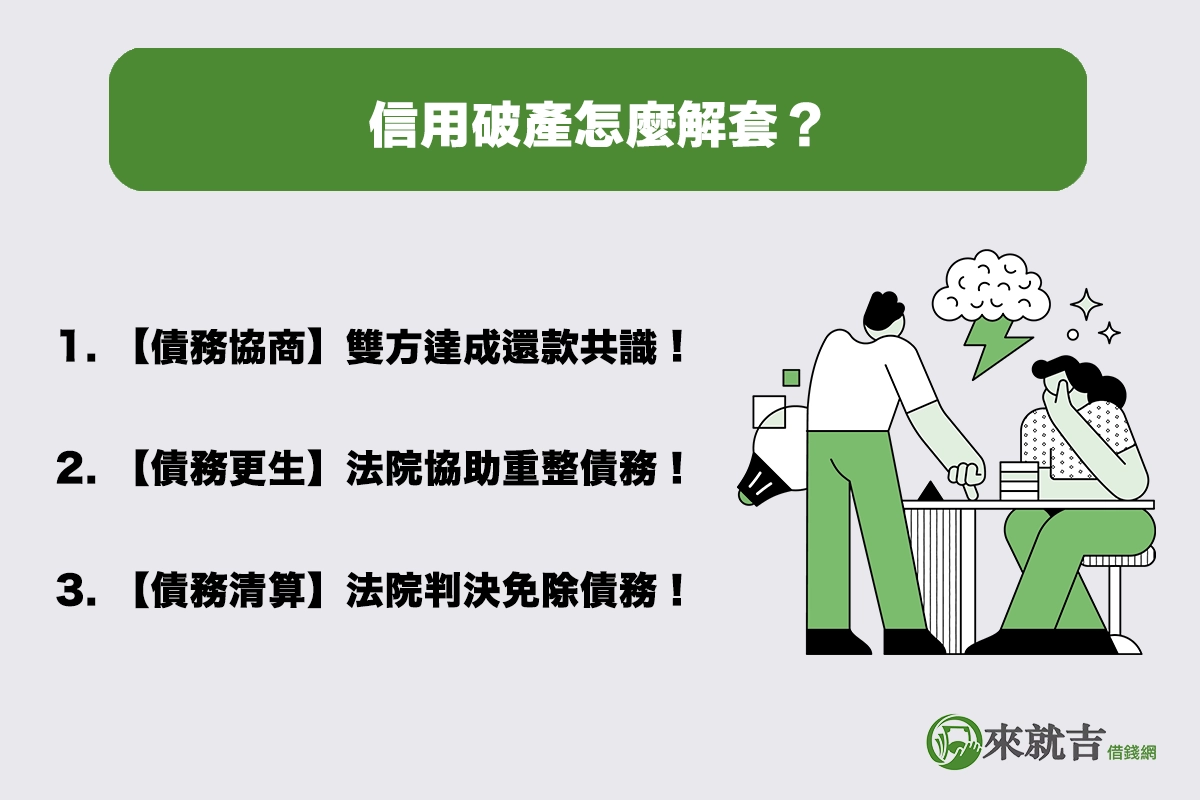

信用破產怎麼解套?3 種合法途徑一次搞懂!

當你陷入信用破產危機,不僅無法申請【銀行貸款】、【信用卡】,還可能面臨【限制出境】、【薪資扣押】、【財產查封】等法律風險。

此時若想【擺脫債務困境】、【重建信用人生】,建議可依照財務狀況選擇下列 3 種合法解套方式。

1. 【債務協商】雙方自願達成還款共識

方式說明:

優點:

不需法院介入,程序相對簡單快速,適合初期債務壓力者。

缺點:

若協商未果,【銀行】或【金融機構】仍可能強制催收,甚至轉入法院程序。

2. 【債務更生】法院協助重整債務計畫

方式說明:

債務人向法院聲請,由法院安排協商並裁定新的還款計畫。

優點:

能大幅降低每月負擔,分期攤還最長可達 6 年,減輕經濟壓力。

缺點:

申請條件嚴格,需具備穩定收入;且在更生期間不得新增負債。

3. 【債務清算】法院判決後免除剩餘債務

方式說明:

債務人向法院聲請破產,由【法院】或【清算人】變賣剩餘財產清償債務。

優點:

清算程序結束後,未清償部分可申請免責,不必再繼續償還。

缺點:

所有【財產】與【收入】將被法院管控,影響【生活自由】與【信用紀錄】時間較長。

信用破產多久會恢復?揭露年限與信用重建關鍵解析!

信用破產不是永久貼標籤,也不是無法翻身的終點!

根據金融聯合徵信中心(JCIC) 的規定,只要你依法辦理【破產】、【清算】或【更生】程序,部分記錄會在 一定期限內自動移除,並不會跟隨你一輩子。

如果在揭露期間內有資金需求,也可考慮透過【697 來就吉借錢網】申請彈性借款,我們提供專屬方案,協助你穩定過渡每一個階段。

信用破產與信用不良有什麼差別?一圖看懂核心差異!

很多人常把【信用破產】與【信用不良】混為一談,但其實兩者在【法律程序】、【信用紀錄】、【還款責任】與【影響層面】上完全不同!

為了讓你更清楚辨別,以下整理出常見 5 項差異,幫助你正確認識兩種信用狀態。

如何避免信用破產?掌握 5 個關鍵習慣遠離債務危機!

「信用破產」並不是一夕之間發生的,而是長期財務失控累積的結果。

想要避免走上破產一途,最有效的方式就是從日常理財做起,養成正確的【用錢觀念】與【財務習慣】。

以下 5 個重點做法,能幫助你提前預防債務風險,守住信用底線:

控管信用卡與貸款使用比例:

不要長期動用信用額度超過 50%,避免形成「只繳最低金額」的惡性循環。

準時繳款,建立良好還款紀錄:

無論是【信用卡】、【房貸】、【學貸】,只要延遲一次都可能上聯徵,降低你的信用分數。

設定應急預備金,應對突發支出:

建議至少準備 3~6 個月的生活費作為緊急備用,減少臨時借錢的機會。

定期查閱聯徵報告,了解自身信用狀況:

每年可免費查詢 1 次聯徵報告,提早發現異常紀錄,及早補救。

遇到財務困境主動協商,而非逃避:

若無法按時還款,應儘早【聯繫債權銀行】或【尋求合法協商】,避免帳戶被列【催收】或【呆帳】。

👉 溫馨提醒:【697 來就吉借錢網】提醒您,財務問題不是羞恥,而是每個人都可能面對的人生課題;只要養成正確習慣,就能在關鍵時刻保住信用,遠離破產風險!

走到信用破產還有救!讓【697 來就吉】陪你一起走出困境、重新開始!

信用破產並不是人生的終點,而是一個提醒你該【重新檢視財務狀況】、【重新規劃生活步調】的重要轉捩點。

只要願意【面對問題】、【調整習慣】,無論是透過【協商】、【更生】還是清算程序,都有機會【重新建立信用】、【回到穩定軌道】。

每個人都可能在某個時刻陷入資金困難,重要的是你選擇用什麼方式去面對。

如果你【正在為債務煩惱】、【遲遲無法找到出口】,不妨讓【697 來就吉借錢網】成為你的第一步。

我們提供合法透明的【諮詢】與【借款】服務,幫助你重新站穩腳步,走出壓力,找回人生的主導權!

Dcard、PTT 常見信用破產的 Q&A

Q1:信用破產會永久留在聯徵紀錄上嗎?

不會。 根據《金融聯合徵信中心》規定,法院【破產宣告】或【清算裁定】的紀錄,會從【宣告日】或【裁定開始日】起揭露 10 年。

信用破產年限一到會自動移除,不需主動申請。

但這期間若有其他信用異常紀錄,仍會另行計算。

Q2:只有法院宣告才算「信用破產」嗎?

是的。 真正的信用破產,必須經過法院聲請程序並裁定成立。

若只是【信用卡逾期】、【帳戶遭催收】或【協商毀諾】,雖然也屬於「信用不良」,但尚未構成法律上的破產,兩者影響層級不同。

Q3:破產期間內可以出國或轉職嗎?

原則上可以,但仍存在一定限制。

若法院有「限制出境」或是債務人未配合清算流程,可能會被限制出國;此外,若你有資產未依法申報,法院也可進行查封。

至於信用破產工作轉職是否會被限制,基本上法律並未禁止破產期間【就業】或【轉換工作】,但信用紀錄可能會影響部分職業的錄用資格,尤其是【金融】、【會計】等對信用要求較高的行業。

Q4:信用破產後多久可以重新貸款?

至少要等揭露期屆滿,或有新信用資料補強。

揭露期為 10 年,但若你在破產程序結束後逐步累積【穩定收入】與【還款紀錄】,也可嘗試申請特定低門檻貸款。

如果在揭露期間內有資金需求,可以考慮透過【697 來就吉借錢網】或【卡禾貝企業有限公司】這類金融機構申請申請【彈性】、【快速】、【全程線上申請】的貸款服務。

兩者都專為【信用小白】、【信用瑕疵】或【急需資金】者設計靈活方案,不硬性限制負債比,讓你即使在報稅期間也能【順利籌措資金】、【安心完成申報】。

Q5:如果父母信用破產,子女會被影響嗎?

一般情況下不會,但仍需注意例外狀況。

依照法律規定,【父母】與【子女】在財務上是各自獨立的,父母信用破產不會直接影響子女的【聯徵紀錄】或【信用評分】;也不會因父母破產就無法申請【貸款】或【信用卡】。

但若子女曾為父母的貸款擔保人,或【名下資產】與【父母有聯名關係】,如【共同帳戶】、【不動產】,就可能因【連帶責任】或【財產牽連】而受到影響。

697來就吉借款專家,台灣合規組織企業專業經營,針對各類借款擁有 16 年以上的媒合經驗及專業服務。

歡迎聯絡我們,我們將立即為您解決資金需求,榮幸為您服務。

立即填單,為您快速撥款!💰