卡債是什麼?

卡債 就是「沒付清」的信用卡帳單,當你在用信用卡時,因為消費過度,沒辦法按時全額繳清卡費,未繳清的欠款就叫做卡債。卡債不但會影響你的信用分數,不盡早還清,還可能讓你陷入越來越難償還的困境。所以,了解卡債的狀況並及時處理,對每個人來說都很重要。

循環利息:卡債的惡性循環

每當你只繳納最低還款金額,或未按時繳款,剩下的欠款將會繼續計算利息,這就是恐怖的「循環利息」。目前市面上銀行的循環利率,大約在年利率 5% - 15% 這個範圍,每個月沒有還掉的卡費,會依照這個利率持續越滾越高,讓你的卡債如雪球般增加。

就算你每月都有環一點錢,但實際上債務可能沒有減少,甚至還會越變越多。因此,盡量不要只繳最低還款,以防高額的卡債負擔。

卡債協商是什麼?

卡債協商 就是 和信用卡公司協商,重新調整你所欠的卡債還款條件。當你的卡債負擔過重,無法一次還清,卡債協商是一個最直接的方式。透過協商,你可以爭取更低的利率、延長還款期限,甚至是減免一部分債務,幫你減輕壓力。

換句話說,卡債協商是一種合法的方式,讓你在無法全額償還卡債的情況下,與銀行達成新的還款協議,讓你能夠更輕鬆的償還負債,並有機會擺脫過度的循環利息負擔。

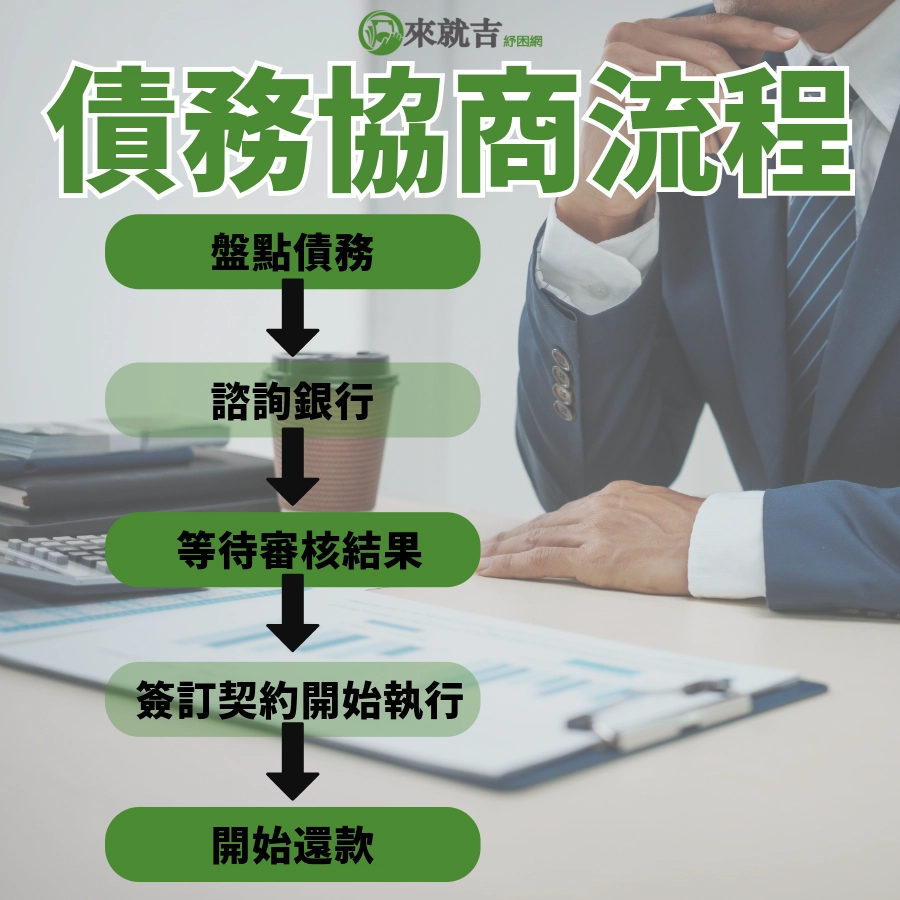

卡債協商的流程與步驟

如果你決定進行卡債協商,以下是大多銀行的流程和步驟,讓你清楚知道每一步該怎麼做:

- 整理卡債情況

第一步先算一算你的所有卡債,包括每張卡的欠款金額、利率、每月最低還款額等,清楚了解你的債務情況。

- 聯絡發卡銀行

整理完卡債清單後,主動聯絡信用卡的發卡銀行,告訴他們你希望申請協商。有些銀行會要求提供你的財務資料,像是收入證明、支出等,證明你真的對還款有困難。

- 提出協商要求

向銀行提出希望的協商方案,例如降低利率、延長還款期限、減免部分債務等。

- 等待銀行回應

銀行會根據你的財務情況進行審核,並與你討論具體的協商方案,這個過程可能需要幾周的時間。

- 達成協議並簽約

當雙方討論好協商條件、還款方案後,銀行會提供合約。在簽約前記得仔細檢查合約條款,確保自己能夠遵守。

- 開始新的還款計劃

簽約後,依照新的條件開始按時還款,避免再度陷入負債增加的困境。

卡債協商的優缺點

| 優點 | 缺點 |

| 減少利息負擔: 協商後,銀行可能會降低利息或延長還款期,減少每月的還款金額。 | 影響信用紀錄: 卡債協商期間,無法再跟銀行有任何往來,包含辦新卡、貸款。 |

| 減輕卡債壓力: 調整還款期限,能讓每月還款更輕鬆,減少財務壓力。 | 不一定會成功: 銀行不一定會接受協商,特別是針對於某些高風險的借款人。 |

| 免除部分債務: 在某些情況下,銀行可能會減免部分債務,讓你只需要償還一部分金額。 | 可能有額外費用: 協商過程中,可能需要支付手續費,或者是有其他費用。 |

何時該考慮卡債協商?

如果你目前背負多筆卡債,感到每月的還款壓力越來越大,遇到以下這些情況時,可以考慮提出卡債協商:

付不出最低還款額

如果連每月的最低還款額都無法負荷,持續依賴信用卡循環利息,這代表你的債務會越滾越大,建議趁早協商,避免後續債務增加。

卡債已經積累很高

如果你已經累積高額卡債,已經無法按原本計劃償還,盡快協商能幫助你將債務重新規劃,降低整體卡債負擔。

經濟狀況發生變化

例如突然面臨失業、減薪或其他突發情況導致收入下降,沒辦法負擔每月的卡債,這時可以考慮協商,調整還款條件。

被銀行拒絕協商

如果你已經嘗試與發卡銀行協商,卻被拒絕,這時候可以考慮尋求專業借款機構的幫助,像是:697 來就吉借錢網,他們能提供你合適的債務整合方案,幫你早日從高額循環利息解脫。

卡債協商對許多背負卡債的人來說,可能是個救命稻草。當你發現自己的負擔過重,越快考慮協商,越早解決財務問題。

卡債協商 Q&A

Q1:卡債協商會影響我的信用嗎?

卡債協商會註記在聯徵紀錄,對你的信用分數造成扣分。

Q2:卡債協商需要多長時間?

協商過程一般會需要 1到 3個月的時間,具體時間要看個別銀行的辦理速度,以及你的協商條件而定。

Q3:卡債協商後,每月的還款金額會變少嗎?

卡債協商後,如果與銀行達成「延長還款期限」或「減少利息」的條件,每月的付款額會減少。

697來就吉借款專家,台灣合規組織企業專業經營,針對各類借款擁有 16 年以上的媒合經驗及專業服務。

歡迎聯絡我們,我們將立即為您解決資金需求,榮幸為您服務。

立即填單,為您快速撥款!💰