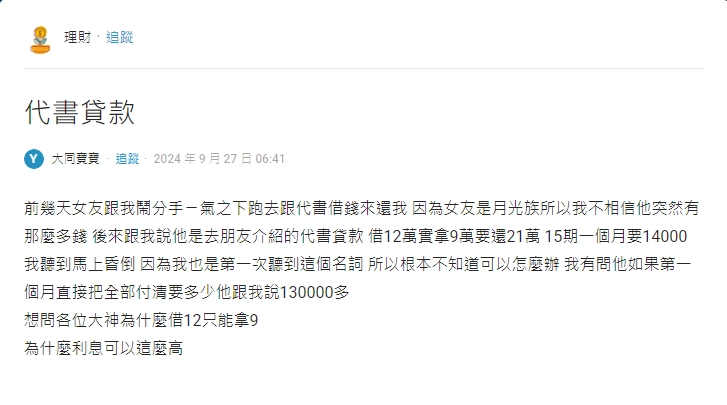

代書貸款 Dcard 分享|真實案例

借款 12萬,實拿 9萬還 21萬!

在 Dcard 上,有位用戶分享了他的女友向代書貸款的經歷。原 PO的女友是月光族,因爲一時情急,需要借一筆錢來還原 PO,透過朋友介紹申請了代書貸款。然而,事後原 PO仔細推算貸款的還款細節,才發現利息高得可怕,讓這次貸款經歷成為一場沉痛的教訓。

代書貸款方案:

● 借款金額:12萬元

● 扣手續費:3萬元

● 實際拿到:9萬元

● 總還款金額:共 21萬元

● 還款方式:分15期,每月需還款 14,000元

‼️案例雷點分析

- 高利率與內扣手續費:

女友雖然借了12萬元,但實際拿到手的金額只有9萬元,內扣的 3萬元手續費相當於直接提高了貸款成本。加上總還款金額高達 21萬元,遠超借款金額,月利率高達 8.9%,大幅增加還款壓力。

- 合約不透明:

原 PO表示,女友在借款前並未清楚了解還款條件與費用細節,對貸款總成本毫無心理準備。

- 提前清償額外費用高昂:

當原 PO詢問提前清償的選項時,代書開出的金額竟高達13萬元,比借款金額還多。這類不合理的提前還款條件,使借款人陷入更加不利的處境。

代書貸款 Dcard 分享|代書貸款的爭議

讓人卻步的高利率與內扣費用

在 Dcard 上,許多用戶也公開了申請代書貸款的經驗,其中許多人都曾遇上「高利率」和「內扣費用」的狀況。有一位同學分享他曾諮詢過的代書貸款條件,月息通常落在 2.5 分至 6 分,換算成年利率高達 25% 至 72%,遠高於一般銀行貸款的利率範圍。

這種操作對借款人而言,等於在不知情的情況下額外增加了貸款成本。加上高額利率,還款壓力可想而知。有用戶直言,「利息與手續費高到不合理,讓人懷疑是否陷入高利貸圈套。」

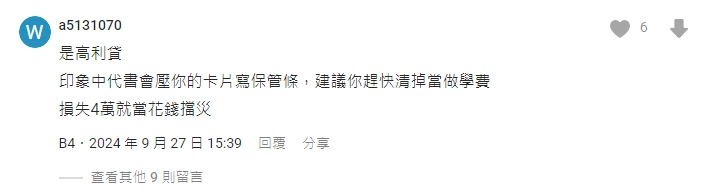

物品壓扣的風險

另一個在 Dcard 討論中引發爭議的,是代書貸款要求壓扣借款人財務物品的做法。常見的壓扣物品主要是 提款卡與存摺,這個作法是方便代書在借款人的發薪日,直接用提款卡領取當期的還款金額。

這種操作手法,會讓借款人蒙上不可預測的風險。例如,有用戶擔心,壓扣的政見跟帳戶資料,可能被冒用成為詐騙集團的人頭戶,一旦被用來收取非法資金,借款人的戶頭將變成警示戶,也要承擔法律責任。

Dcard 用戶的共識:選擇代書貸款需三思

代書貸款雖然提供了快速借款的便利性,但伴隨而來的 高利率、內扣費用和壓扣物品的風險,讓不少用戶大呼「划不來」。Dcard 上的討論結果,普遍都認為,如果選擇代書貸款,務必先了解清楚費用明細,以免越借錢、欠越多,造成更大的財務困境。

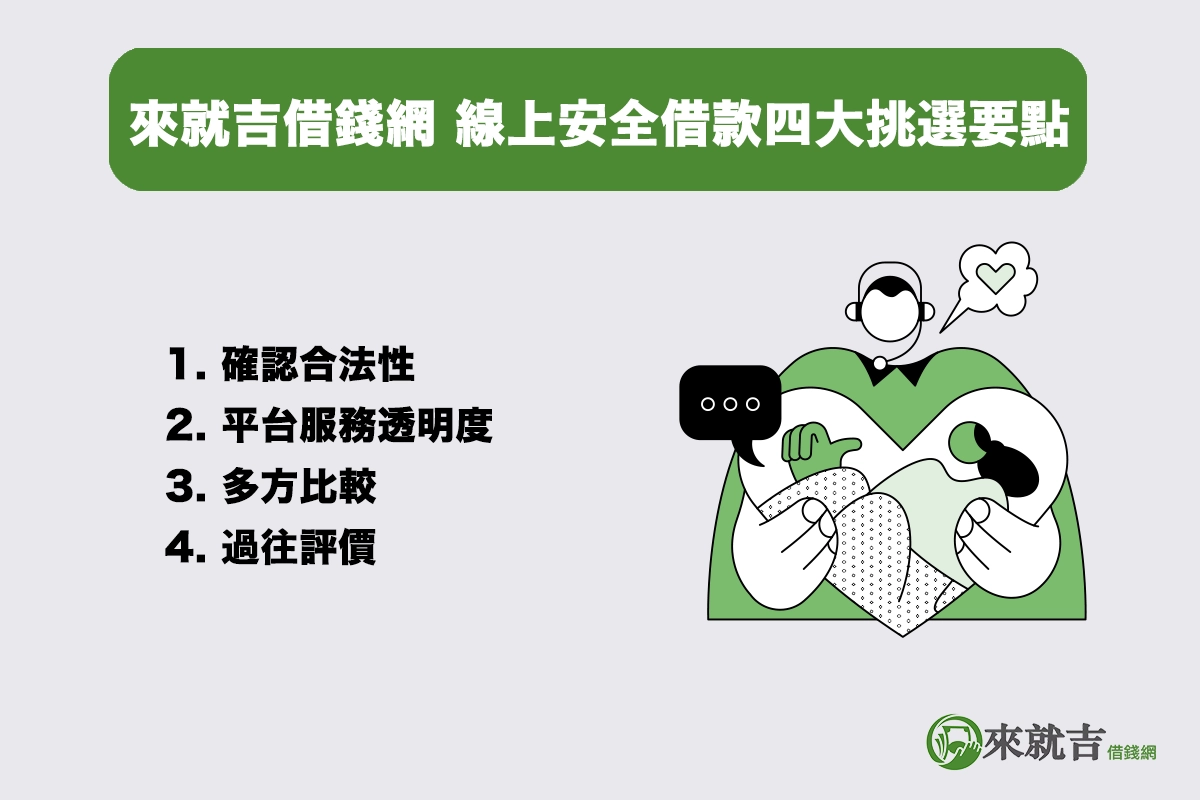

而現在線上貸款的平台其實很便利,透過網路也能夠多方比較。

甚至能夠透過試算機,了解借款金額與利率,初步評估自身還款條件。

借款利息試算

代書貸款 Dcard 分享|代書貸款的優缺點

快速借款的兩面刃

| 項目 | 優點 | 缺點 |

| 審核條件 | 審核寬鬆,適合信用瑕疵、無薪轉、無勞保或急需資金的人。 | 因為審核寬鬆,對於急需借錢的人,可能會忽略隱藏的費用跟條件。 |

| 放款速度 | 最快1至2天內放款,適合應急需求。 | 可能因急促申請忽略合約細節,被動接受不合理條款。 |

| 借款金額 | 提供信用貸款及抵押貸款,最高金額可依據擔保品價值彈性設定。 | 無擔保的信用貸款金額有限,且利率遠高於一般銀行貸款。 |

| 保管物品 | 部分代書會要求保管提款卡、存摺,省去還款操作的麻煩。 | 扣押提款卡、印章、自然人憑證,可能導致個資外洩,甚至帳戶被冒用成詐騙工具。 |

| 靈活性 | 提供短期周轉、清償卡費或緊急用途,且額度較銀行靈活。 | 還款壓力較大,若無穩定收入,容易陷入惡性循環。 |

代書貸款 Dcard 熱門 Q&A

Q1: 代書貸款的利率通常是多少?

代書貸款的利率因機構而異,月息通常落在 2.5分至6分,也就是年利率 30%~72%。

相較於銀行貸款,代書貸款利率高出許多,這也是其爭議之一。

Q2: 代書保管提款卡與印章是合法的嗎?

代書壓扣提款卡、存摺、印鑑章的行為在法律上屬於灰色地帶,但並不被鼓勵,因為這可能涉及個資風險與不當使用帳戶的情況。例如,若代書或其背後金主將你的帳戶用於非法交易,你可能會被捲入詐騙案件。因此,建議選擇不壓扣物品的代書機構,並保護自己的個人財務資料。

Q3: 代書貸款可以提前還款嗎?

許多代書貸款提供提前還款選項,但通常會附帶 提前還款違約金。違約金計算方式因代書而異,通常是 剩餘利息的一部分 或固定金額。在簽約時務必詢問清楚,並計算是否划算提前還款,避免增加額外的負擔。

697來就吉借款專家,台灣合規組織企業專業經營,針對各類借款擁有 16 年以上的媒合經驗及專業服務。

歡迎聯絡我們,我們將立即為您解決資金需求,榮幸為您服務。

立即填單,為您快速撥款!💰